Mit der richtigen Sparstrategie deine Ziele schneller erreichen

Falls du Ziele hast, die du dir nicht einfach mit deinem Monatslohn leisten kannst (z.B. ein Haus kaufen, eine Frühpensionierung oder dich selbstständig machen), musst du sparen. Natürlich muss ich dir nicht erklären, dass sparen wichtig ist. Dennoch stellen sich zwei grundsätzliche Frage:

- Wie viel soll ich sparen?

- Wie soll ich sparen?

Wie viel von deinem Einkommen du sparen solltest, ist natürlich stark von deiner individuellen Situation und deinen Zielen abhängig. Falls möglich, empfehle ich dir mindestens den Säule-3a-Maximalbeitrag von aktuell 6’826 CHF pro Jahr zu sparen. Das sind 568 CHF pro Monat. Wie du am besten sparst, erfährst du in diesem Artikel.

Warum das Sparkonto eigentlich Reservekonto heissen sollte

Beim Wort „sparen“ denkst du wahrscheinlich zuerst an dein Sparkonto. Der Begriff Sparkonto war jedoch vermutlich früher einmal treffender. Denn bei den heutigen Zinsen eignet sich das Sparkonto nicht zum langfristigen Sparen. Das Problem ist, dass der Zinsertrag auf dem Sparkonto häufig kleiner ist als die Summe aus Bankgebühren und Inflation. Das Vermögen auf dem Sparkonto nimmt dadurch nicht zu, sondern ab.

Dein Sparkonto hat dennoch eine wichtige Funktion. Es ist der ideale Ort für deine finanzielle Reserve. Denn das Geld auf deinem Sparkonto kannst du, bis zu einer gewissen Bezugslimite von meistens 20’000 – 50’000 CHF, innerhalb von Tagen beziehen. Für höhere Beträge gilt in der Regel eine dreimonatige Kündigungsfrist. Weiter ist das Geld auf dem Sparkonto bis zu einem Maximalbetrag von 100’000 CHF durch die Einlagesicherung geschützt. Im unwahrscheinlichen Fall, dass deine Bank Konkurs geht, würden die anderen Schweizer Banken für dein Geld auf dem Sparkonto aufkommen.

Damit du auch grössere, unvorhersehbare Ausgaben jederzeit bezahlen kannst, lohnt es sich eine finanzielle Reserve auf dem Sparkonto aufzubauen. Die Höhe dieser finanziellen Reserve ist von deiner Situation und deinem finanziellen Sicherheitsbedürfnis abhängig. Für die meisten eignet sich eine finanzielle Reserve in der Höhe von 3 bis 6 Monatslöhnen.

Deine Ziele bestimmen wie du am besten sparst

Die beste Möglichkeit zum Sparen ist immer abhängig von deinem Ziel. Dabei ist insbesondere entscheidend, wie weit in der Zukunft dein Sparziel liegt. Grundsätzlich gibt es zum Sparen drei verschiedene Möglichkeiten. Hier ein Überblick über die Vor- und Nachteile.

Sparkonto:

- Ideal für kurzfristiges Sparen (kürzer als 1 Jahr)

- Vorteil: Geld ist jederzeit verfügbar

- Nachteil: geringer Zins

Termingeld:

- Ideal für mittelfristiges Sparen (ca. 1 bis 6 Jahre)

- Vorteil: höherer Zins als auf dem Sparkonto

- Nachteil: Geld ist für eine gewisse Zeit gebunden

Wertschriften:

- Ideal für langfristiges Sparen (ab etwa 7 Jahren)

- Vorteil: langfristig höhere Rendite als Sparzins

- Nachteil: Wertschriftenrenditen können auch negativ sein

Termingeld (auch Festgeld genannt)

Beim Termingeld leihst du dein Geld deiner Bank für eine Laufzeit von 1 bis 10 Jahren zu einem heute fixierten, jährlichen Zinssatz. Der Zinssatz ist umso höher je länger du dein Geld ausleihst. Aufgrund der aktuellen Zinssituation, sind aber auch die Zinsen für Termingeld so tief, dass sich der zeitliche Aufwand, um ein Termingeld-Konto zu eröffnen, nicht lohnt. Somit lässt du auch Geld, welches du mittelfristig sparst, aktuell am besten auf dem Sparkonto.

Hinweis: Sobald sich jedoch die (Zins-)Situation ändert, werde ich auf dieser Website auch ausführliche Erklärungen und Tipps zu Termingeld bereitstellen.

Wertschriften

Die beste Lösung, um für langfristige Ziele zu sparen sind Wertschriftenanlagen. Anlagen in Wertschriften werden umso attraktiver, je weiter in der Zukunft deine Ziele liegen. Mit einem längeren Anlagehorizont steigt die Wahrscheinlichkeit mit Wertschriften eine höhere Rendite zu erzielen als der Zins auf dem Spar- bzw. Termingeld-Konto. Weiter fallen diese höhere Renditen aufgrund des Zinseszins-Effekts mit längerem Anlagehorizont deutlich stärker ins Gewicht.

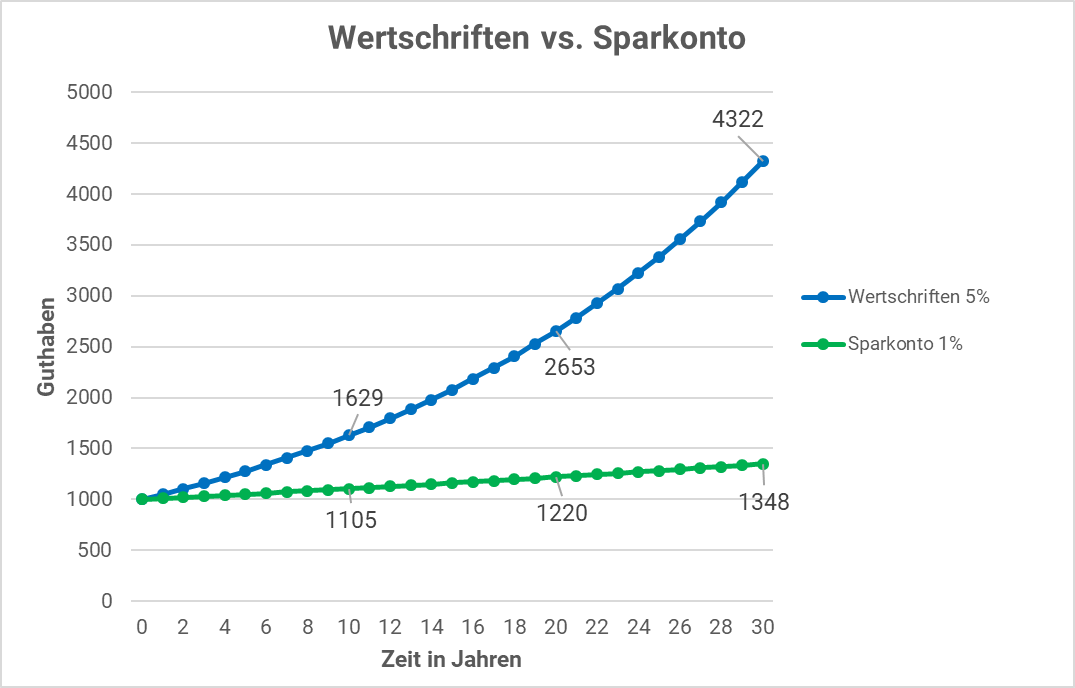

Wie gross der Zinseszins-Effekt mit der Zeit wird, lässt sich anhand der folgenden Grafik sehen: Sie zeigt die Entwicklung von 1’000 CHF Startguthaben im Laufe der Zeit. Der Unterschied zwischen dem Sparkonto (Annahme 1% Zins) und den Wertschriften (Annahme 5% Rendite) ist zu Beginn noch eher klein, wächst aber nach einigen Jahren schnell an. Nach 30 Jahren wurden aus den 1’000 CHF Startguthaben mit Wertschriften mehr als 4’300 CHF, während auf dem Sparkonto daraus bloss 1’348 CHF wurden.

Aus langfristig wird irgendwann kurzfristig

Auch langfristige Ziele kommen irgendwann näher und werden somit zu kurzfristigen Ziele. Es ist daher wichtig, dass die Art des Sparens immer dem Zeithorizont bis zum Ziel entspricht. Dies ist insbesondere bei Ziele wichtig, bei denen du zu einem festen Zeitpunkt eine grosse Summe Geld benötigst (z.B. beim Hauskauf). Solange der Hauskauf noch mehr als 10 Jahre entfernt ist, könntest du grösstenteils mit Wertschriftenanlagen sparen. Je näher der Hauskauf jedoch kommt, umso grösser wird der Anteil deines Ersparten zuerst in Termingeld und später auf dem Sparkonto sein. Die Sparstrategie sollte also in regelmässigen Abständen überprüft und angepasst werden.

Wertschriften auch für deine langfristigen Ziele?

Mehr über das Sparen mit Wertschriften und warum der Anlagehorizont dabei so wichtig ist, erfährst du im Bereich Anlegen.