3a Lösung von einer Bank oder Versicherung?

Wer mit der Säule 3a fürs Alter sparen möchte, hat viele Möglichkeiten. Der nachfolgende Überblick hilft dir, die beste Lösung für dich zu finden.

Banken

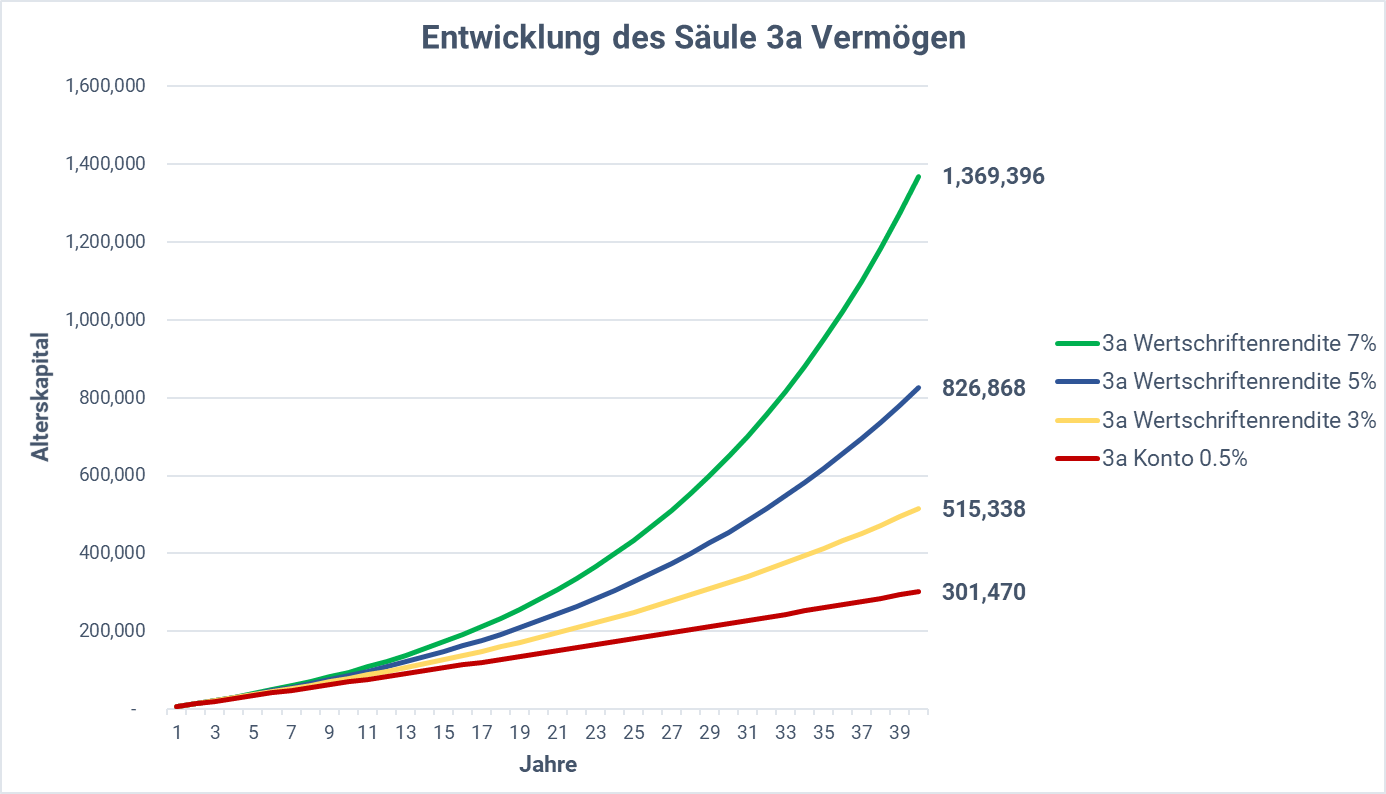

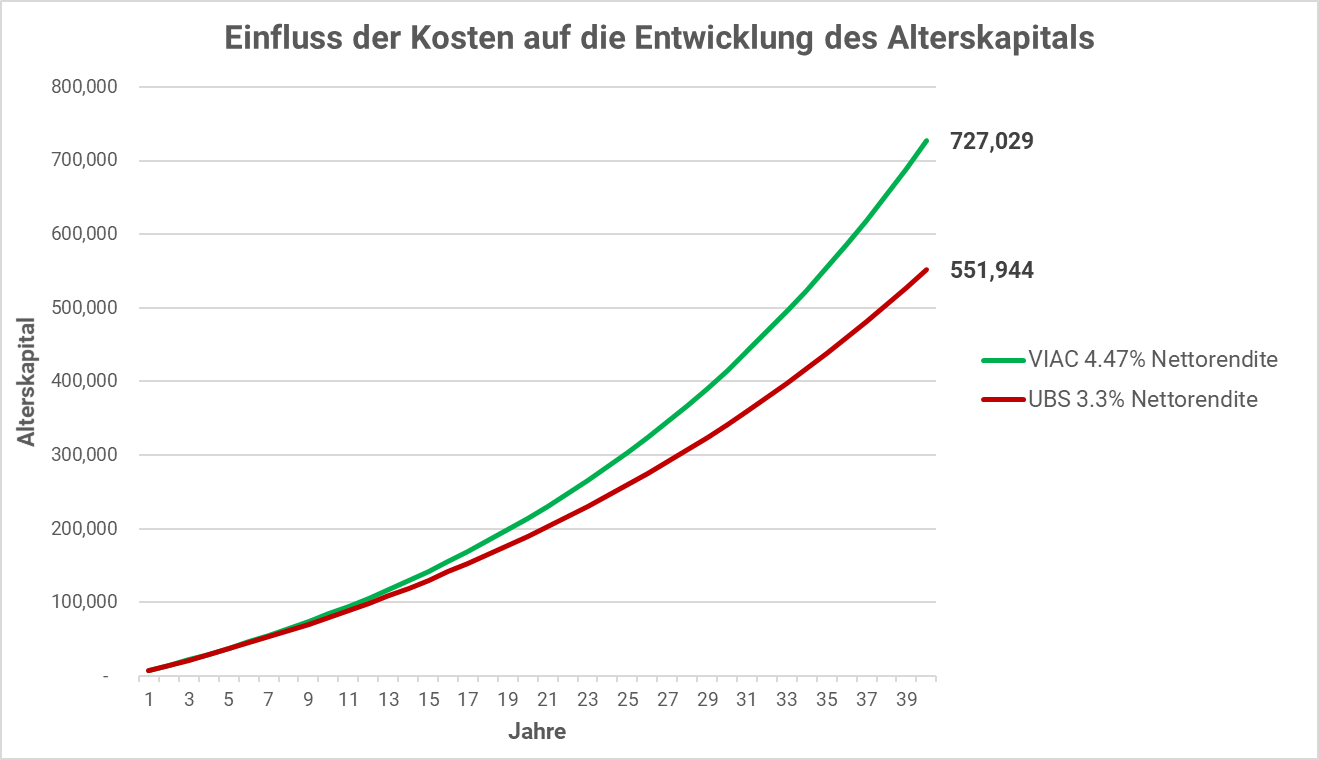

Banken bieten zwei verschiedene 3a Lösungen an. Auf dem Säule 3a Konto, wird dein Geld zu einem festen, leider aktuell sehr tiefen Zinssatz verzinst. Alternativ kannst du mit einem Säule 3a Wertschriftendepot dein Säule 3a Vermögen in Wertschriften anlegen.

Im Gegensatz zu den 3a Lösungen von Versicherungen, kannst du bei den Banken die Höhe und Häufigkeit deiner Einzahlungen frei wählen.

Versicherungen

Versicherungen bieten eine sogenannte Vorsorgepolice 3a an. Zusätzlich zur Altersvorsorge enthält eine Vorsorgepolice 3a auch einen Risikoschutz bei Tod oder Invalidität. Es gibt sowohl die Vorsorgepolice 3a mit garantiertem Zinssatz als auch die Möglichkeit mit Wertschriften zu Sparen (fondsgebundene Vorsorgepolice 3a).

Im Unterschied zu den 3a Lösungen von Banken verpflichtet man sich mit einer Vorsorgepolice 3a, über mehrere Jahre (oftmals sogar bis zur Pensionierung) monatlich einen festen Betrag (Prämie) einzuzahlen. Eine vorzeitige Auflösung der Vorsorgepolice 3a, ist in der Regel mit einem massiven Verlust verbunden.

Natürlich ist der Risikoschutz bei Tod oder Invalidität nicht kostenlos, sondern wird mit einem Teil der Prämie bezahlt. Somit steht schlussendlich weniger Geld für die Altersvorsorge zur Verfügung. Eine Vorsorgepolice 3a ist somit nur sinnvoll, wenn der zusätzliche Risikoschutz wirklich gebraucht wird. Dies kann unter Umständen für Selbständige der Fall sein. Aber auch in diesem Fall ist eine reine Risikoversicherung ohne Sparanteil häufig die bessere Lösung.

Fazit

Für die Altersvorsorge eignen sich die 3a Lösungen von Banken besser als die Versicherungslösungen. Ob ein Konto 3a oder ein Wertschriftendepot 3a besser geeignet ist, erfährst du im nächsten Abschnitt.