Warum es sich lohnen kann, das Portfolio selbst aufzubauen und zu verwalten

Wenn du in Wertschriften investieren möchtest, hast du grundsätzlich zwei Möglichkeiten: Du kannst dein Wertschriften-Portfolio selbst aufbauen und verwalten oder eine Bank mit einem Vermögensverwaltungsmandat damit beauftragen. Dieser Artikel zeigt die Vor- und Nachteile beider Varianten und welche Kosten und welcher zeitliche Aufwand jeweils damit verbunden ist.

Vermögensverwaltung bei einer Bank

Wenn du dich für Vermögensverwaltung bei einer Bank entscheidest, erarbeitet ein Kundenberater gemeinsam mit dir dein Portfolio. Die Bank übernimmt danach den Aufbau und die Überwachung deines Portfolios und tätigt die Wertschriftenkäufe und Verkäufe.

Dein zeitlicher Aufwand beschränkt sich dabei auf das Treffen mit dem Kundenberater und ist somit gering. Um die Verwaltung deines Portfolios musst du dich nicht selbst kümmern. Dein Portfolio wird von der Bank laufend überwacht. Natürlich hat die Vermögensverwaltung auch ihren Preis und der ist vor allem auf lange Frist ziemlich hoch (dazu später mehr).

Vermögensverwaltung bei einem Roboadvisor

Seit einigen Jahren bieten auch sogenannte Roboadvisor Vermögensverwaltung an. Ein Roboadvisor ist die digitale Variante der Vermögensverwaltung. Anstatt basierend auf einem persönlichen Gespräch, wird dein Portfolio basierend auf einem online-Fragebogen erstellt. Dein Portfolio wird automatisch vom Computer (Roboadvisor) erstellt und verwaltet.

Der Roboadvisor ist die günstige Alternative zur Vermögensverwaltung bei einer Bank. Dafür gibt es keine persönliche Beratung. Dein zeitlicher Aufwand ist noch kleiner als bei der traditionellen Vermögensverwaltung: Bei einem Roboadvisor ist dein Portfolio innerhalb von weniger als einer Stunde erstellt.

Hier gibt es noch einen findependent Gutscheincode (eigene Seite)

Portfolio selbst aufbauen und verwalten

Natürlich hast du auch die Möglichkeit dein Portfolio selbst aufzubauen und zu verwalten. Dazu bestimmst du zuerst dein eigenes Risikoprofil und leitest daraus dein Portfolio ab. Dein Portfolio baust du am besten bei einem günstigen online-Broker, wie Swissquote auf. Du überwachst dein Portfolio selbst und tätigst nach Bedarf Wertschriftenkäufe und Verkäufe.

Wenn du dein Portfolio selbst aufbaust und verwaltest, profitierst du von geringen Kosten, dafür ist der zeitliche Aufwand deutlich höher. Am meisten Zeit benötigt der Aufbau des nötigen Fachwissen über Finanzmärkte, Wertschriften und Anlagestrategien. Der eigentliche Aufbau des Portfolios und das Kaufen der Wertschriften ist dann vergleichsweise schnell gemacht. Auch der jährliche Aufwand für die Portfolioverwaltung beträgt bei einer geeigneten Anlagestrategie bloss einige Stunden pro Jahr.

Wer nicht über das nötige Fachwissen verfügt, riskiert jedoch mit einem eigenen Portfolio kostspielige Fehlentscheide. Sowohl beim Aufbau, als auch später bei der Portfolioverwaltung gibt es viel Raum für falsche Entscheidungen.

Rendite und Risiko deines Portfolios sind nicht von der Verwaltung abhängig

Es wäre falsch zu denken, dass ein Portfolio, nur weil es von einer Bank oder einem Roboadvisor erstellt wurde, automatisch besser ist, als ein selbst aufgebautes Portfolio. Die Portfoliorendite und das Portfoliorisiko sind grundsätzlich vom Portfolio selbst und der gewählten Anlagestrategie abhängig. Wer über das nötige Fachwissen verfügt, ist in der Lage selbst ein Portfolio aufzubauen, das bezüglich Rendite und Risiko mit einem von der Bank/Roboadvisor erstellten Portfolio gut mithalten kann. Mehr über die Rendite und das Risiko des Portfolios erfährst du im Artikel Portfolioaufbau.

Verwaltung entscheidet über deine Kosten

Je nachdem ob du dein Portfolio selbst aufbaust und verwaltest, oder dafür die Vermögensverwaltung einer Bank nutzt, hast du unterschiedliche Kosten. Diese Kosten reduzieren direkt die Rendite deines Portfolios. Es ist deshalb wichtig zu verstehen, welche Kosten wofür anfallen und wie du allenfalls Kosten sparen kannst. Entscheidend ist schlussendlich immer die Nettorendite nach Kosten. Ein grosser Vorteil verglichen mit den zukünftigen Renditen ist es, dass sich die zukünftigen Kosten deines Portfolios grösstenteils bereits im Voraus bestimmen lassen.

Beim Investieren in Wertschriften fallen diverse Kosten an. In diesem Artikel beschränken wir uns dabei auf die fünf wichtigsten Kosten.

- Verwaltungsgebühren

- Depotgebühren

- Transaktionskosten

- Wechselkurszuschlag

- Produktkosten

Verwaltungsgebühren (Management Fee)

Falls du dein Portfolio nicht selbst verwaltest, sondern eine Bank oder ein Roboadvisor die Verwaltung übernimmt, bezahlst du dafür Verwaltungsgebühren. Dafür erbringt die Bank bzw. der Roboadvisor folgende Leistungen:

- Portfolioüberwachung: Dein Portfolio wird laufend von einem Computer überwacht

- Risikomanagement: Damit dein Portfolio-Risiko über die Zeit möglichst gleich bleibt, muss dein Portfolio laufend angepasst werden, wenn sich das Risiko an den Finanzmärkten verändert.

- Portfolio-Optimierung: Damit dein Portfolio optimal auf zukünftige Entwicklungen vorbereitet ist, wird dein Portfolio regelmässig an die Zukunftsprognosen der Bank angepasst. Wenn die Bank z.B. erwartet, dass auf Grund des nahenden Brexits, Britische Aktien eher sinken und Schweizer Aktien steigen werden, werden in deinem Portfolio Britische Aktien verkauft und dafür Schweizer Aktien gekauft.

- Monatlicher/quartalsweiser Portfolioauszug

Mit einem Teil der Verwaltungsgebühren werden auch noch die Kosten der kostenlosen Anlageberatung im Vorfeld gedeckt.

Die Verwaltungsgebühren sind stark von der gewählten Anlagestrategie abhängig und betragen bei den meisten Banken zwischen 0.8% und 1.8% des Portfoliowerts pro Jahr. Roboadvisor verlangen in der Regel zwischen 0.5% und 1%.

Depotgebühren

Die Wertschriften deines Portfolios werden in deinem Depot aufbewahrt. Für die Depotführung bezahlst du jährlich Depotgebühren. Bei den meisten Roboadvisor sind die Depotgebühren bereits in den Verwaltungsgebühren enthalten. Bei Banken beträgt sie in der Regel zwischen 0.1% und 0.3% des Portfoliowerts pro Jahr.

Depotgebühren fallen auch an, falls du dein Portfolio selbst verwaltest. Bei Swissquote, dem führende online-Broker der Schweiz, beträgt die Depotgebühr jährlich 0.1% des Portfoliowerts. Für Portfolios kleiner als 60’000 CHF verlangt Swissquote eine Minimalgebühr von 60 CHF pro Jahr. Grosse Portfolios (>200’000 CHF) bezahlen eine Maximalgebühr von 200 CHF pro Jahr.

Transaktionskosten

Bei jedem Wertschriftenkauf und -verkauf fallen Transaktionskosten an. Die Transaktionskosten setzen sich dabei aus drei Gebühren zusammen:

- Börsengebühren (gehen an die Börse)

- Umsatzabgabe (geht an den Staat)

- Courtagen (gehen an die Bank/Broker)

Je nach Bank bzw. Broker bestehen die Courtagen aus einem Fixbetrag oder werden als Prozentsatz des Transaktionsbetrags berechnet. Banken verwenden häufig eine Kombination aus beidem.

Auch die Courtagen sind bei den meisten Roboadvisor bereits in den Verwaltungsgebühren enthalten. Bei Banken bestehen die Courtage in der Regel aus einem Minimalbetrag (z.B. 50 CHF) sowie einem Prozentsatz des Transaktionsbetrags. Dies führt bei grösseren Transaktionen schnell einmal zu mehr als 100 CHF Courtagen.

Falls du dein Portfolio selbst verwaltest, bezahlst du bei Swissquote für die Käufe und Verkäufe der meisten Fonds und ETFs eine fixe Courtage von 9 CHF, unabhängig vom Transaktionsbetrag.

Wechselkurszuschlag

Fonds und ETFs (Exchange Traded Funds), die primär ausländische Wertschriften enthalten, wie z.B. ein ETF mit US-Aktien, werde häufig in Fremdwährung geführt. Mit Abstand am häufigsten sind Fonds in USD. Es gibt aber auch solche in EUR, GBP und anderen Währungen. Damit du Anteile eines solchen Fonds kaufen kannst, musst du zuerst über die entsprechende Fremdwährung verfügen. Die Bank tätigt die dazu nötigen Währungswechsel automatisch. Sie verrechnet dabei jedoch nicht den echten Wechselkurs, sondern erhöht diesen noch um einen Zuschlag. Wechselkurszuschläge sind somit nichts anderes, als weitere Gebühren, welche gerade bei häufigen Währungswechseln die Portfoliorendite spürbar reduzieren. Diese Wechselkurszuschläge fallen übrigens auch an, wenn du direkt in ausländische Aktien oder Obligationen investierst.

Die meisten Banken verwenden für die Währungswechseln, die im Rahmen der Vermögensverwaltung entstehen, ihren Devisenkurs. Dazu hat Moneyland 2017 die folgende Median-Wechselkurszuschläge für die Devisenkurse bei Schweizer Banken ermittelt: 1.4% für EUR und 1.5% für USD.

Auch falls du dein Portfolio mit Swissquote selbst aufbaust und verwaltest, bezahlst du Wechselkurszuschläge. Diese betragen nach eigener Erfahrung 0.9% für EUR und 1.0% für USD.

Produktkosten

Falls du nicht direkt in Aktien oder Obligationen investierst, sondern in deinem Portfolio Fonds und ETFs hältst, hat das zwar viele Vorteile, verursacht aber auf Stufe Fond/ETF zusätzliche Kosten. Die Kosten, die auf Stufe Produkt entstehen, werden als jährlicher Prozentsatz des Fondsvermögens ausgewiesen und „laufende Kosten“ bzw. TER (Total Expense Ratio) genannt. Diese Kosten sind in der Regel in den Portfolioauszügen nicht aufgeführt, da sie bereits in den Renditen der Fonds berücksichtigt sind.

Viele Banken setzten in der Vermögensverwaltung ihre eigenen Fonds bzw. ETFs ein. Diese Fonds verfolgen häufig eine aktive Anlagestrategie und sind somit teuer. Die Portfolio-TER liegt im Schnitt bei Bank Vermögensverwaltung bei etwa 1% des Portfoliowerts pro Jahr.

Roboadvisor haben in der Regel keine eigenen Fonds bzw. ETFs, sondern nutzen günstige, passive Produkte von Drittanbietern. Die Portfolio-TER liegt bei Roboadvisor zwischen 0.2% und 0.5% des Portfoliowerts pro Jahr. Mehr Informationen zu den Anlagestrategien findest du im Artikel Portfolioaufbau.

Mit günstigen, passiven ETFs kannst du ein eigenes Portfolio mit einer TER von etwa 0.2% des Portfoliowerts pro Jahr aufbauen.

Zusammenfassung der Kosten

Basierend auf den genannten Gebühren lassen sich folgende Gesamtkosten für die Portfolioverwaltung bestimmen:

- Selbstverwaltung: 0.3%

- Roboadvisor: 0.7% bis 1.5%

- Bank Vermögensverwaltung: 1.9% bis 3.1%

Hinweis: Die Transaktionsgebühren und Wechselkurszuschläge lassen sich nicht so leicht in Prozente des Portfoliowerts ausdrücken und sind deshalb in diesen Gesamtkosten nicht enthalten. Sie würden die Kosten für Selbstverwaltung leicht und für Bank Vermögensverwaltung deutlich erhöhen.

Wie bereits erwähnt ist die Portfoliorendite bei Vermögensverwaltung oder Roboadvisor nicht höher, als bei einem guten, selbst aufgebauten Portfolio. Angenommen unser Portfolio erzielt eine Bruttorendite von 5%, dann würden, abhängig von der Art der Verwaltung, folgende Nettorenditen nach Kosten resultieren:

- Selbstverwaltung: 4.7%

- Roboadvisor: 3.5% bis 4.3%

- Bank Vermögensverwaltung: 1.9% bis 3.1%

Fazit: Die vielen verschiedenen Gebühren bei der Vermögensverwaltung reduzieren in der Summe die Portfolio-Nettorendite deutlich. Dies führt, wie nachfolgendes Beispiel zeigt, aufgrund des Zinseszins-Effekts, langfristig zu grossen Unterschieden beim Portfoliowert.

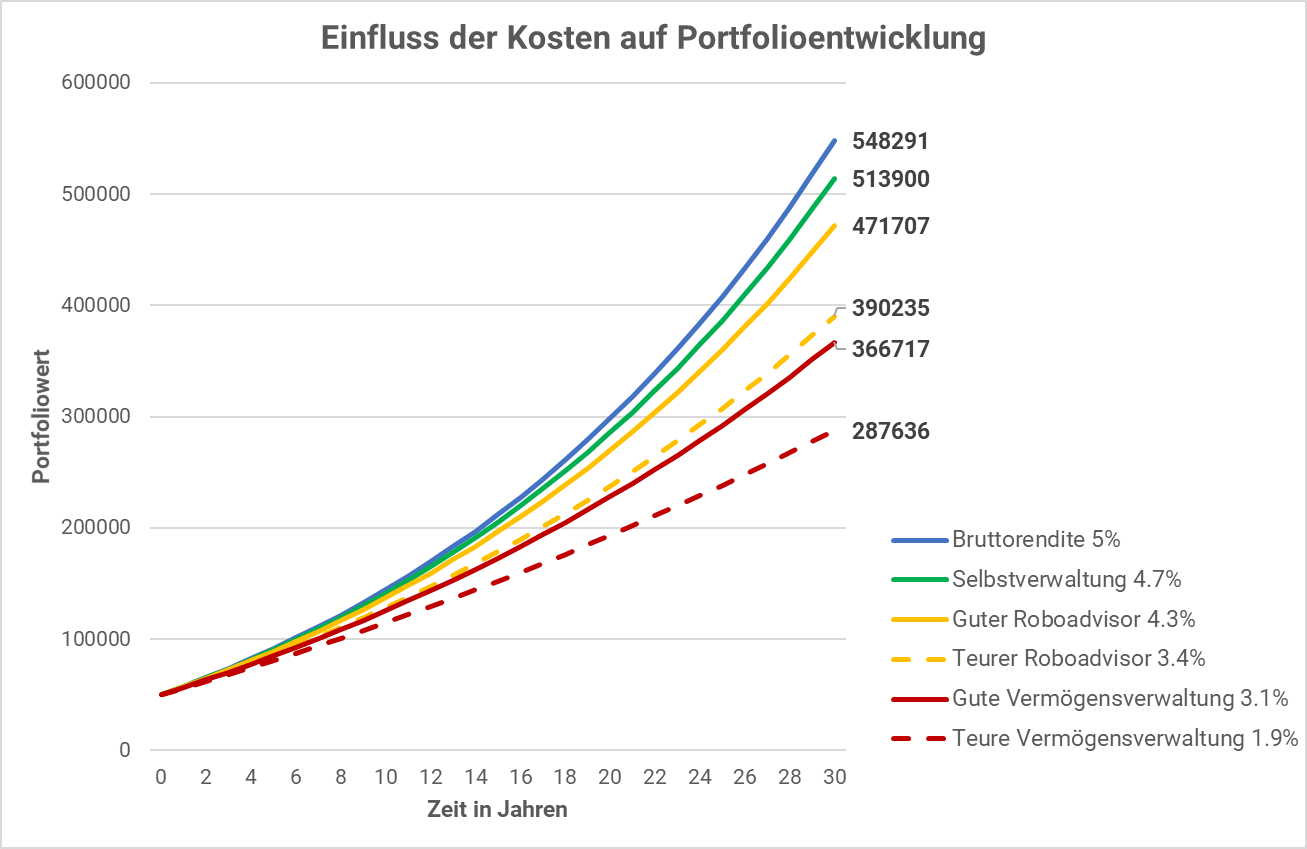

So stark wirken sich hohe Kosten langfristig auf dein Portfolio aus

Die Grafik zeigt die Entwicklung eines Portfolios bei Selbstverwaltung, Roboadvisor und Vermögensverwaltung und folgenden Annahmen:

- Portfolio Bruttorendite: 5%

- Portfolio Startwert: 50’000 CHF

- Jährliche Investition ins Portfolio: 5’000 CHF während 30 Jahren

Die Grafik zeigt, in welchem Ausmass hohe Vermögensverwaltungsgebühren die Wertsteigerung des Portfolios bremsen können. Nach 30 Jahren ist das selbstverwaltete Portfolio zwischen 147’000 und 226’000 CHF grösser als bei Vermögensverwaltung durch eine Bank. Anders ausgedrückt führt die Vermögensverwaltung bei einer Bank über den Zeitraum von 30 Jahren zu 150’000 bis 200’000 CHF Mehrkosten gegenüber der Selbstverwaltung.

Warum die Bank-Vermögensverwaltung so hohe Kosten verursacht

Der Grund warum die Vermögensverwaltung langfristig so viel schlechter abschneidet als ein selbstverwaltetes Portfolio, liegt daran, dass die Vermögensverwaltung hohe Kosten verursacht, aber keine Mehrrendite erzielt. Dafür verantwortlich sind zum die Effizienz der Finanzmärkte und zum anderen die Gebührenstruktur und die damit verbundenen falschen Anreize in der Vermögensverwaltung.

Gebührenstruktur

Die Gebühren in der Vermögensverwaltung sind nicht zufällig grösstenteils als Prozentsatz des Portfoliowerts gewählt. Prozentuale Gebühren eignen sich hervorragend um hohe Gebühren zu verdienen, ohne dass der Kunde dies gleich sieht.

Da meistens nur die Nettoperformance betont wird, fallen die hohen prozentualen Gebühren bei guter Börsenlage gar nicht richtig auf. Die Nettorendite ist bei guter Börsenlage zwar deutlich geschmälert aber dennoch meistens positiv. Umgekehrt wird bei schlechter Börsenlage der Verlust durch die hohen Gebühren noch verstärkt. In diesem Fall wird natürlich die tiefe Rendite mit der allgemein schlechten Börsenlage begründet. Fazit: Die Gebühren bezahlt man immer aber sieht sie kaum.

Natürlich müssen die Banken, wie alle Unternehmen, ihre Kosten decken können. Nur, die effektiven Kosten der Vermögensverwaltung sind grösstenteils unabhängig vom Portfoliowert. Der Aufwand um ein Portfolio von 100’000 CHF und 1’000’000 CHF zu verwalten ist nahezu identisch. Für das grössere Portfolio werden aber zehnmal (bzw. mit Rabatten etwa achtmal) mehr Gebühren fällig.

Effiziente Märkte

Wie bereits erwähnt sind die Entwicklungen an den Finanzmärkten kaum vorhersagbar. Während viele professionelle Investoren mittlerweile erkannt haben, dass sich mit einer passiven Anlagestrategie eine höhere Nettorendite nach Kosten erzielen lässt, werden gerade in der Schweizer Vermögensverwaltung vorwiegend aktive Anlagestrategien verfolgt. Mehr Informationen zur Anlagestrategie findest du im Artikel Portfolioaufbau.

Da die Märkte grundsätzlich sehr effizient sind, führen Portfoliooptimierung und Risikomanagement (siehe Verwaltungsgebühr) meistens nicht zu einem dauerhaft besseren Risiko-Rendite Profil. In der Regel wird durch die hohe Anzahl Wertschriftentransaktionen, und den damit verbundenen Transaktionskosten und Wechselkurszuschlägen, die Portfoliorendite stattdessen geschmälert.

Falsche Anreize

Auf Grund der vielen unterschiedlichen Gebühren haben Banken in der Vermögensverwaltung häufig nicht die genau gleichen Interessen wie die Kunden. Dies wird inbesondere bei zwei Punkten deutlich:

- Verwendung von teuren bank-eigenen Fonds im Portfolio: Anstatt im Interessen der Kunden günstige Fonds von Drittanbietern im Portfolio zu verwenden, setzten die meisten Banken zumindest für Teile des Portfolios ihre eigenen, teuren Fonds ein.

- Transaktionsgebühren und Wechselkurszuschläge führen für Banken zu Anreizen, regelmässig Wertschriftenkäufe und Verkäufe zu tätigen. Da übermässiges Kaufen und Verkäufen von Wertschriften nur um Gebühren zu erwirtschaften (sogenanntes churning) verboten wurde, verwenden Banken deshalb eigene oder Drittprognosen (z.B. Brexit hilft deutschen Aktien) um regelmässige Wertschriftenkäufe und Verkäufe im Portfolio zu rechtfertigen.